九游会j9·游戏「中国」官方网站爱尔眼科成A股“并购王”-九游会j9·游戏「中国」官方网站

发布日期:2025-02-14 09:49 点击次数:133

九游会j9·游戏「中国」官方网站

九游会j9·游戏「中国」官方网站

开首|时间投研

作家|陈澈

裁剪|郑少娜

2024年,A股并购波澜不绝涌动,不停重塑产业神色,其中医药生物行业的证实罕见,并购数目及溢价率均名列三甲。

字据同花顺iFind数据,2024年A股共发生3754起并购事件,其中医药生物行业就占据338起,占比达9%,在申万一级所有行业中排行第三,仅次于机械成立行业和电子行业。

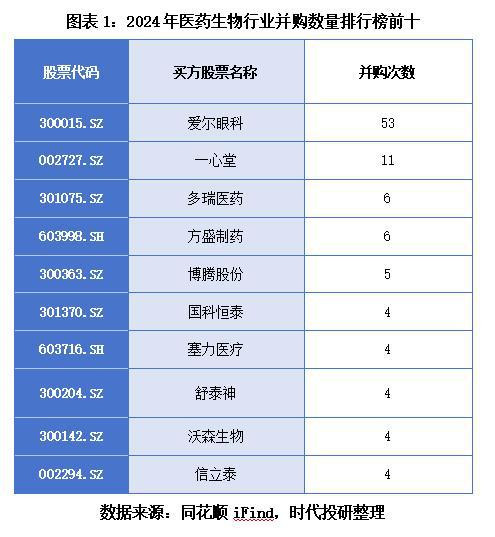

值得一提的是,A股“并购王”也出身于医药生物行业。2024年医药生物行业的并购中,爱尔眼科以53起并购事件,远超A股其他企业。

不仅并购数目可不雅,医药生物行业的并购升值率也较高。2024年A股并购事件的升值率均值为297.52%,而医药生物行业平均升值率高达516.81%(剔除极值后)。其中,北京六桂堂企业解决科技有限公司收购北京香雪医药生物科技有限公司(下称“北京香雪”)51%的股权,升值率达到了13513.92%,位列医药生物行业第一,在A股所有并购事件中排行第三。

瞻望2025年,在相干战术的激发下,医药生物行业的并购数目还有望已毕同比增长。波澜澎湃下,一些领有先进的药物时候方针有望成为并购骄子。

第四季度交游量环比增长22.22%,药企对新药研发管线投资偏严慎

2024年,A股合座并购数目同比增长了2%,而医药生物行业的并购数却呈现着落趋势,较2023年减少了3起,较2022年则减少了41起,这或与战术对新药监管趋严相干。

2024年,药品监管部门进一步加强了对新药审批的监管力度,提高了审批活动和条款,这使得医药生物企业在研发和推出新家具方面,濒临更大的挑战和不细目性。而并购后需要整合新的家具线或研发技俩,可能濒临审批欠亨过的风险,进而药企对新药研发管线的投资布局愈加严慎。

不外,2024年9月“并购六条”发布后,医药生物行业的并购有所加快。从单季度并购交游数目来看,2024年第一至第四季度,医药生物行业的并购数目别离为55起、102起、81起、99起,第四季度环比增长22.22%,并购积极性有所擢升。

值得持重的是,在关联并购方面,2024年,A股关联并购认为1061起,占比为28.26%。与之比拟,医药生物的关联并购占比较低。

在2024年医药生物行业的338起并购中,22.49%为关联并购,有76家,占A股全年关联并购的7.16%。而在2023年,医药生物行业关联并购占比为29.62%,可见2024年关联并购的活跃度有所下滑。

这背后与国度对反驾御审查趋严不无关系。关联并购因波及商场驾御等问题,受到更严格的审查和约束,医药生物企业为幸免并购交游被否决,可能会减少关联并购的操作。

同期,跟着行业整合的激动,商场上出现了更多有诱骗力的非关联并购契机。一些新兴的医药生物科技公司领有独到的时候、家具或研发管线,对大型药企具有很强的诱骗力。

爱尔眼科成A股“并购王”,医药生物平均升值率链接高于A股

在2024年的医药生物行业并购中,商场见证了一场场紧要交游,这些交游不仅重塑了企业的神色,也揭示了收购方针的升值情况。

具体到企业的证实上,从并购次数来看,爱尔眼科(300015.SZ)可称为2024年医药生物行业的“并购王”。

如图表1所示,2024年爱尔眼科共发生53起并购事件,远超其他医药生物企业,排行第一;并购数目排行第二的为一心堂(002727.SZ),共发生11起并购事件;此外,多瑞医药(301075.SZ)和方盛制药(603998.SH)别离发生6起并购事件,在医药生物行业中比肩第三。

值得一提的是,爱尔眼科和一心堂亦然2024年A股并购数目的冠亚军。而2024年发生2次及以上并购事件的医药生物企业多达219家,占该行业总体并购数的三分之二,行业并购活跃度较高。

在并购升值率方面,由于行业属性问题,医药生物行业相对A股合座均值也呈现偏高的态势。

2023—2024年,A股并购事件中,同期透露了方针钞票的账面价值与评估价值的别离有724起、796起。以评估价值及钞票账面价值估算升值率看,2023—2024年,A股并购升值率均值别离为487.15%、297.52%。

而同期,医药生物行业同期透露了方针钞票的账面价值与评估价值的别离有64起、47起,平均升值率别离为831.32%、801.5%。不错发现,天然2024年该行业升值率均值略有着落,但近两年升值率均值均位于A股均值之上。

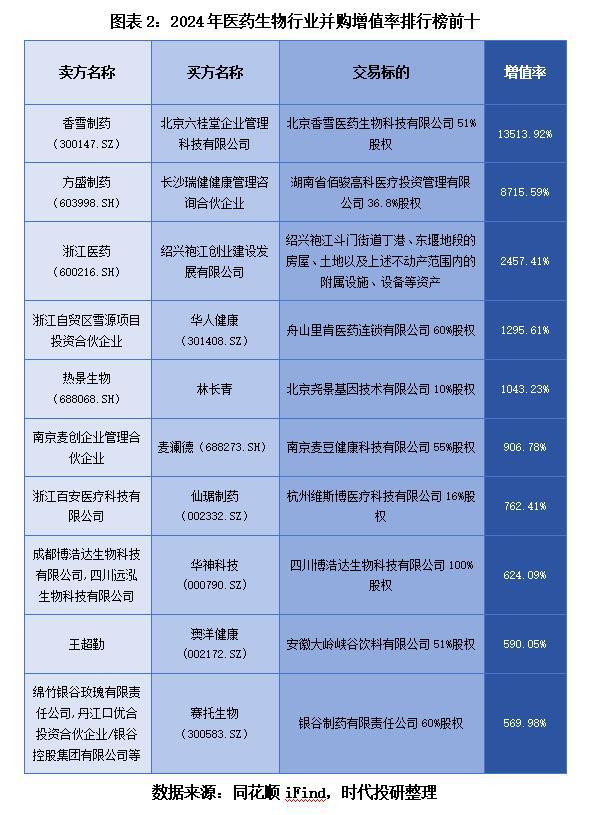

2024年升值率最高的并购,是北京六桂堂企业解决科技有限公司收购北京香雪医药生物科技有限公司51%的股权,升值率高达13513.92%。

北京香雪是中药企业香雪制药(300147.SZ)的子公司,对于方针的升值率,香雪制药仅在公告中透露,对北京香雪承袭的评估设施为钞票基础法,评估范围为北京香雪经审计后的一齐钞票及欠债。对于具体的评估活动则未透露。

不外,即使剔除北京香雪这一极值案例,医药生物行业的升值率均值则高达516.81%,远高于A股均值。

时间投研发现,这些并购事件升值率较高,或与被并购的医药企业领有中枢时候上风相干。举例,北京尧景基因时候有限公司掌合手了相干规模的基因测序、裁剪时候,北京香雪、杭州维斯博医疗科技有限公司、四川博浩达生物科技有限公司等则在生物科技、医疗科技规模领有中枢研发时候或分娩工艺。这些时候具有较高的壁垒,在并购时可能被赐与较高的估值。

此外,具有较好的现款流和相识盈利智商的方针企业,也容易取得较高估值。如舟山里肯医药连锁有限公司,华东说念主健康在公告里讲明,本次方针钞票的评估值较账面净钞票升值较高,主如果由于本次重组方针钞票系零卖药店,属于轻钞票行业,净钞票账面价值较低,且具有较好的现款流和相识的盈利智商。

瞻望2025年:战术端链接提振改进药发展,“泛医”板块的整合将成热点

跟着“并购六条”战术的不绝激动,2024年第四季度,医药生物行业并购活跃度显耀擢升。投入2025年,战术激发作用对并购商场的影响有望进一步泄漏。

同期,2024年7月,《全链条撑持改进药发展扩充决策》落地,有助于促使更多改进药终结涌现,为并购商场提供丰富的优质方针。

2025年开年,已有不少企业奋勇激动并购。约束1月13日,医药生物行业就有18起并购。其中包括众生药业(002317.SZ)收购广东众生春创生物科技有限公司9.86%股权、葵花药业(002737.SZ)收购葵花药业集团(吉林)临江有限公司0.6%股权、三友医疗(688085.SH)收购北京水木天蓬医疗时候有限公司37.1077%股权等。

从并购方针来看,医药生物巨头们启动倾向于精确投资,而非大规模的收购。此外,2025年新一轮的并购热下,“泛医”板块下的跨行业整合也将有望加快。如医药生物与医疗器械板块的并购、原料药企业与药品制造企业的并购,已启动了新一轮的整合。

约束2025年1月13日,从并购方针类型来看,多波及药品分娩企业、制药企业、骨科材料企业、血液成品企业等,这也标明2025年医药生物企业或倾向通过并购获取新的药品品种和分娩时候。

此外,2025年,热点的改进药研发技俩或先进的药物专利时候方针也值得感情。1月8日,华海药业(600521.SH)发布公告称,拟将盐酸羟哌吡酮片的专利权、时候终结等所属职权转让,转让价拟定为1.1亿元。

总的来说,开年以来,医药生物企业整合险阻游资源趋势显然,部分企业遴荐将专利时候转让,聚焦主业的趋势并存。

(全文3251字)九游会j9·游戏「中国」官方网站

Powered by 九游会j9·游戏「中国」官方网站 @2013-2022 RSS地图 HTML地图